文|霞光社 唐飞 麻吉夜夜撸2014

凭据腾讯视频官方音问,4月20日起,腾讯视频VIP和超等影视VIP的承接包月价钱以及VIP年卡价钱,均高涨5元。

与之酿成昭着对比的,是哔哩哔哩等多家平台推出的局地免费“送会员”活动。

在网信部门率领下,哔哩哔哩、百视TV、咪咕视频、PP视频等多家上海互联网企业,为“宅家抗疫”的上海市民送出免费会员卡,“让丰富多彩的文化极品内容陪伴民众渡过居家时光”。

更早前,爱奇艺、优酷等平台也为疫情防控较严重的城市灵通了VIP等权利,让民众能够在家免费不雅看平台内容,缓解心焦姿色,充实东谈主们的精神生存。

两相对比之下,腾讯视频加价的音问依然公布,坐窝登上应酬平台热搜,激励繁密网友吐槽。

内容上,腾讯视频加价早有预兆。放眼扫数这个词长视频行业,比年“涨声”阻挡。

2020年底,爱奇艺VIP会员率先加价,高涨幅度在17.24%至28.89%。这是九年来,视频平台会员的初度加价。一年后的4月,腾讯视频也跟进加价,涨幅在17%至50%之间。

2021年底,各平台又开启新一轮“加价潮”。

12月15日,爱奇艺率先文牍加价,举座调价幅度在9%至20%之间,其中黄金VIP芜俚包月会员上调5元承接包月由19元提至22元,芜俚季卡会员由68元提至78元,承接包季由58元提至63元。

7天后,芒果TV公布提价指标,对芒果TVPC转移影视会员价钱进行膺惩,其中承接包月价钱将上调1元,承接包季价钱将上调5元,年卡价钱将上调20元,承接包年价钱将上调10元。

本年2月1日,咪咕视频对钻石会员以及通看券价钱进行膺惩。再加上腾讯视频最新的加价见告,各视频平台的加价潮已经捏续了两年时代。

诚然视频会员3元到10元的加价幅度看似不大,但接头到视频用户界限和使用时长,加价对用户评价的影响甚大,带来的征询度委果接近了对布帛菽粟加价的征询度。

但客不雅地说,腾讯视频加价实属不得瞬息为之。最初,即便腾讯视频领有上亿会员,坐稳了长视频领域的“头把交椅”,但和长视频行业中的其他竞争敌手一样,均靠近高干涉、高风险、不盈利的危境。

腾讯财报中就提到:“正选拔挨次优化成本,减少腾讯视频的财务亏欠,同期保捏其率领地位。”

提高会员价钱,是“减少亏欠”的最简便径直的神态。拙劣算来,按承接包月会员价钱高涨5元规划,腾讯视频的1.24亿付费会员,在不接头会员流失的情况下每月能给它带来6.2亿元的增收,一年就能多赚74.4亿元。

同理,承接11年无法扭亏的爱奇艺,“提价”想路也和腾讯视频类似。

其次,对比其他国际视频平台,国内视频平台的会员价钱仍处于偏低水平,具备更多提价空间。例如来说,Netflix的圭臬会员价钱为每月13.99好意思元(约东谈主民币90元),Hulu包月会员价钱为14好意思元,远高于国内平台25元至30元的单月会员价钱,这使得国内视频平台在表面上存在一定的提价空间。

参考外洋巨头Netflix的提价进程,其营收随同每次提价都出现一定幅度增长,这也给了国内平台以信心。

贵寓泄漏,2011年7月,Netflix在北好意思第一次提价,2019年第五次提价,价钱涨幅高达13%至18%。诚然委果每次提价都会激励一部分会员退订,但同期也换来了营收和股价的高涨。

复古Netflix多次加价的,是对用户具有超强眩惑力的“爆款”内容。数据泄漏,2021年谷歌电视剧搜索量排行TOP10中,有6部来自Netflix。其中,爆款韩剧《鱿鱼游戏》名列第一,带来了约8.91亿好意思元的“影响价值”以及可不雅的会员增长。此外,在电影搜索量的TOP10中,也有2部来自Netflix。

对比来看,诚然国内平台在学习Netflix的加价逻辑,然则在内容质地上却与Netflix存在较大差距,偶然这也为此番腾讯视频加价被网友诟病的原因之一。

02 背后的增长心焦营收压力之下,长视频平台比年还面对着越来越严重的增速放缓危境,而“提价”成了惩处平台“增长心焦”的宗旨之一。

从行业来看,中长视频行业的竞争模式已经相对褂讪,各平台用户界限数已经进入平台期,浸透率保捏在80%以上。

图源:老虎证券

按月活界限规划,视频行业模式从传统的“3+2+N”转向新时代的“2+3+N”模式。

其中,头部平台为爱奇艺和腾讯视频,背靠百度和腾讯,能隐敝较高的内容干涉成本,也能捏续眩惑和留下用户。两家月活界限数超均过5亿,而日活在9000万到1亿傍边。

蓝本第一梯队的优酷用户界限有所衰减,跟第二梯队的芒果TV和哔哩哔哩接近,月活界限在2亿傍边,中文娱乐日活在4500万高下。第三梯队则包括西瓜视频、PP视频、搜狐视频、咪咕视频等,具有各自的特质,然则在内容干涉、用户粘性等方面均现瓶颈,在用户界限上难以作念出冲破。

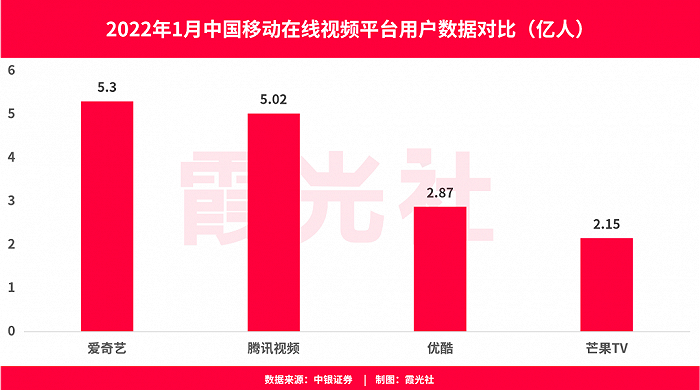

现阶段各平台“座席”褂讪,商场接近于存量竞争。凭据国泰君安数据,自2017Q3至2020Q3的三年时代里,以“爱优腾”为代表的头部长视频平台付费会员数目在终点1亿东谈主后,增速已经有所放缓。2021年Q4,腾讯视频订阅会员数同比增1%至1.24亿,爱奇艺订阅会员数同比下落5.6%至1.05亿。

跟着用户增长放缓,成本商场对于长视频平台畴前的增长出路也阐扬出担忧。2021年3月至本年3月的一年间,爱奇艺股价从25.45好意思元跌至4.78好意思元,市值缩水梗概;同期,腾讯股价大跌45%,芒果超媒股价径直腰斩。

再加上时常常传出的裁人音问,长视频行业或已入冬。

为了唐突变化,长视频平台纷繁开启“降本增效”通顺。一方面将“提质减量”提上日程,以电影作品为例,2021年“爱优腾”举座上线收集电影数目同比下落30%,而播放量破千万的影片数目则显耀普及。另一方面,各大长视频平台也纷繁寻求营收多元化旅途,如芒果超媒推出电商APP小芒,而爱奇艺发力VR业务,并加强了热点剧集的“影游联动”等。

“增收”将成为畴前很长一段时代内各平台的主要任务。

03 行业进入“中场竞争”经过十余年的整合和摸索,长视频行业已经走过了“烧钱”抢用户的阶段。

况兼,跟着用户领有越来越多的弃取,用户扎见地变得稀缺,视频内容因此从中心化、众人化向垂直化、圈层化发展。进入中场竞争阶段后,头部公司间的竞争已转向更高维度的成果竞争,包括内容坐褥、运营体系、变现模式等,持续鞭策时刻的跳跃和媒体格式的演化。

中银国际瞻望,国内在线视频商场的最终形态可能是由几家巨头(内容+渠谈的布局)组成,而并非由一到两家平台把握。

原因主要有三个方面,最初内容的趋势无法被预测。因为不雅众口味多元且多变,内容公司预先委果无法预判什么样的内容会受到接待,难以酿成内容上的足够把握,爆款内容的不可预测性也赐与各个平台酿成各异化的契机。

其次,多量成本制约高度把握,界限效应辞谢过度漫步。扫数这个词行业的内容干涉资金需求浩瀚,单一公司很难承受,也无法保证结束盈利,这导致很难有某一到两家公司能够酿成高度把握。但另一方面,视频行业具有一定的界限效应,体当今内容IP的复制,例如电视剧、电影的续集系列,综N代系列,以及雷同的内容抵达更多用户后,单元成本将下落,这辞谢了竞争漫步的现象。

终末,具有内容上风的平台将保捏永久竞争力。目下来看结束公司盈利如故在线视频行业的痛点,在用户红利消退的前提下,畴前的竞争将主要都集在内容ROI(投资报酬率)的普及,即运营成果和变现能力的普及。

永久来看,长视频平台的竞争仍是内容质地的竞争。

版权购买和克己内容下,内容成本已经成为视频平台成本的主要组成部分。

以爱奇艺为例,2020年其内容成本占总收入的比例达到94%,成为亏欠的主要原因。因高制作成本、高流量成本、高妙星片酬等身分,影视剧集的制作成本沿途水长船高。2011 年《甄嬛传》收集版权价钱仅为30万元/集,而2017年同作家IP和由原班东谈主马打造的《如懿传》,收集版权价钱已激增至900万元/集。

不外,跟着演员薪酬相干截止计谋的出台,内容制作成本有望见顶回落。

自慰自拍2017年9月,国度新闻出书广电总局、国度发改委、财政部、商务部、东谈主力资源和社会保险部等五部委发布《对于支捏电视剧闹热发展多少计谋的见告》,严禁播出机构以明星为唯独议价圭臬,综艺节目、收集剧参照电视剧的轨则实验。本年2月,广电总局在《“十四五”中国电视剧发展筹算》中提倡:剧集单集演员的片酬不成终点1000万,最高片酬不成终点5000万,演员片酬不超制作成本40%,主演片酬不超总片酬70%。

在成本获得适度后,各视频平台的扎见地将更多放在变现上。

现阶段在线视频平台主要有两大变现渠谈,即告白和用户付费。告白收入主要取决于活跃用户数、用户不雅看平均时长和告白主的投放意愿。访佛短视频平台和应酬平台告白的竞争,告白收入恐很难有大幅普及。例如,爱奇艺在2018年的告白收入界限就已达到93亿元,占总收入37.33%;而到了2021年底,其告白收入降至71亿元,占比也下落至23.13%。

是以,在用户付费高下功夫,成了业内的共鸣。而会员收入的增长,需要平台通过更紧密化地运营用户社群、发展粉丝经济、提高内容制作ROI等技能结束。

从这极少动身,长视频平台的脚色有点像“中间商”,进取缩减开支向下加价,赚取中间的利润差。但在某种真义上,加价和获客是违抗的,价高则用户门槛高,势必会把一部分用户拒之门外。这就注定了“加价一时爽”,但无法一直涨下去。

也即是说,隆冬下加价可能是权宜之策,但毫不是长久之计。

参考贵寓:

[1]《行业斟酌系列叙述03:在线视频行业》,老虎证券

[2]《传媒互联网行业视频产业深度叙述(上):长视频商场竞争纵欲夜夜撸2014,中视频社区价值突显》,中银国际